Внедрение процессного подхода, описание и оптимизация бизнес-процессов ГКУ «Централизованная бухгалтерия»

Клиент

Государственное казенное учреждение … автономного округа «Централизованная бухгалтерия органов государственной власти … автономного округа» (ЦБ) – сервисная организация, созданная для осуществления бухгалтерского и казначейского обслуживания (ведения учета и отчетности) органов исполнительной власти (ОИВ) округа.

Проблема / постановка задачи

В рамках Программы централизации бухгалтерского учета в округе на момент начала проекта на обслуживание было принято 8 ОИВ. В дальнейшем планировалось принятие на обслуживание еще 24 ОИВ общей численностью свыше 2 тыс. чел., администрирующих 90% расходов бюджета края.

Программа продвигалась медленно, график принятия ОИВ на обслуживание находился под угрозой срыва. Помимо прочего, обслуживание уже принятых ОИВ осуществлялось с ошибками и нарушениями нормативных сроков.

Все это приводило к конфликтам, необходимости переделывать часть работы, переработкам сотрудников, подрывало имидж организации, а также вызывало встречный саботаж ОИВ, которым было необходимо расставаться с собственными бухгалтериями.

Сама ЦБ была создана незадолго до этого и оптимально наладить работу в условиях стремительно нарастающей нагрузки и недоукомплектованности штата просто не успевала.

Директор ЦБ, весьма прогрессивный руководитель, предполагал, что будет целесообразным формализовать бизнес-процессы.

Выполненные работы

1. Проведенная экспресс-диагностика подтвердила корневые проблемы:

- неконструктивное разнообразие и незрелость процессов (1 уровень по модели CMMI);

- нежелание бухгалтеров меняться: «встреча привычек», работа «компьютер – бумага – компьютер».

Понятно, что лучше всего процесс знает сам исполнитель этого процесса. Но проблема заключалась в том, что многие бизнес-процессы выполнялись сотрудниками по-разному (да, в бухгалтерии это тоже возможно), а «эталонных» процессов на тот момент не было.

Возникла задача сконструировать необходимые процессы силами самих исполнителей.

Было принято решение о внедрении процессного подхода и разработке системы процессов ведения бухгалтерского (бюджетного) учета и формирования бухгалтерской (бюджетной) отчетности в ЦБ.

…И тут грянули первые серьезные ограничения в связи с Covid 19 (события разворачивались в январе 2020 г.). Появилось понимание, что проект придется проводить дистанционно. Забегая вперед скажу, что мы даже нашли в этом свои плюсы, и это не возможность работать из дома, а кое-что другое (см. дальше)...

2. Обучение сотрудников ЦБ.

Первое, что было сделано - это обучение команды Клиента по двум направлениям:

- Самому процессному подходу: понятийному аппарату, основным принципам, идеологии и смыслу.

Дело в том, что процессный подход - это не столько рисование процессов, сколько смена мышления с функционального «я делаю однотипные операции» на процессное мышление взаимной обязательности «мы все клиенты и поставщики друг другу и обмениваемся ясно оговоренными результатами, персонально отвечая за эти результаты».

- Технике конструирования и описания бизнес-процессов SIPOC.

Обучение проводилось в несколько раундов в течение всего проекта.

Общий подход основывался на двух идеях:

- Развитие управленческой команды Клиента. В организации должны сформироваться свои внутренние компетенции для дальнейшей самостоятельной работы.

- Будущие владельцы процессов – исполнители схем, регламентов и иных документов: «под руководством консультантов, но сами».

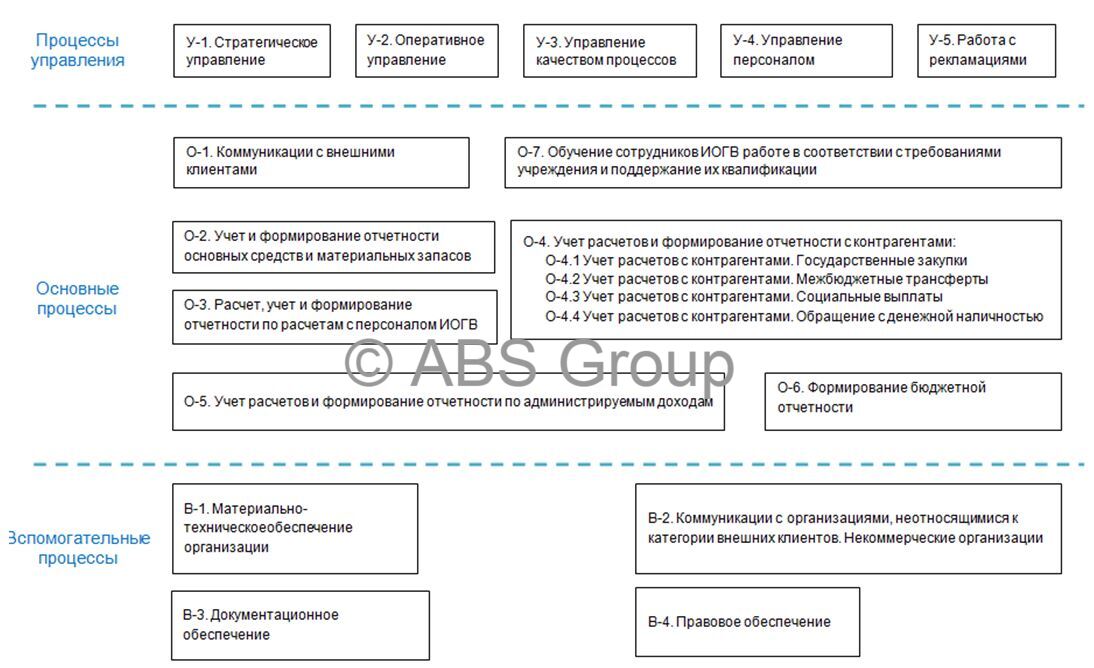

3. Для определения состава бизнес-процессов:

- была разработана стратегическая процессная модель ЦБ,

- реестр процессов и

- матрица ответственности.

Это позволило планировать дальнейшую работу и распределить ее по ответственным - владельцам процессов.

4. Разработка описаний бизнес-процессов и регламентация

Были разработаны описания 16 бизнес-процессов (7 основных, 4 вспомогательных, 5 процессов управления) включая документы второго уровня и показатели качества процессов.

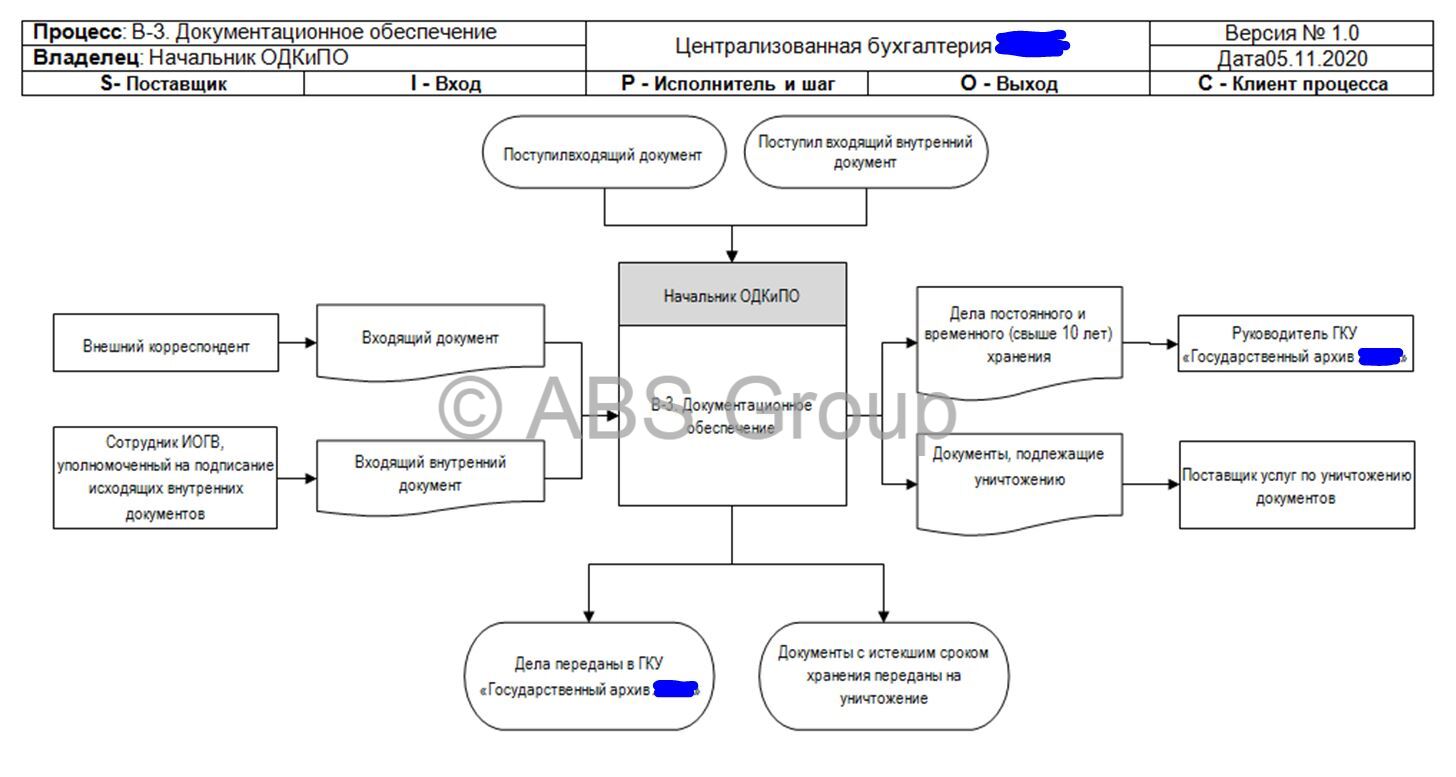

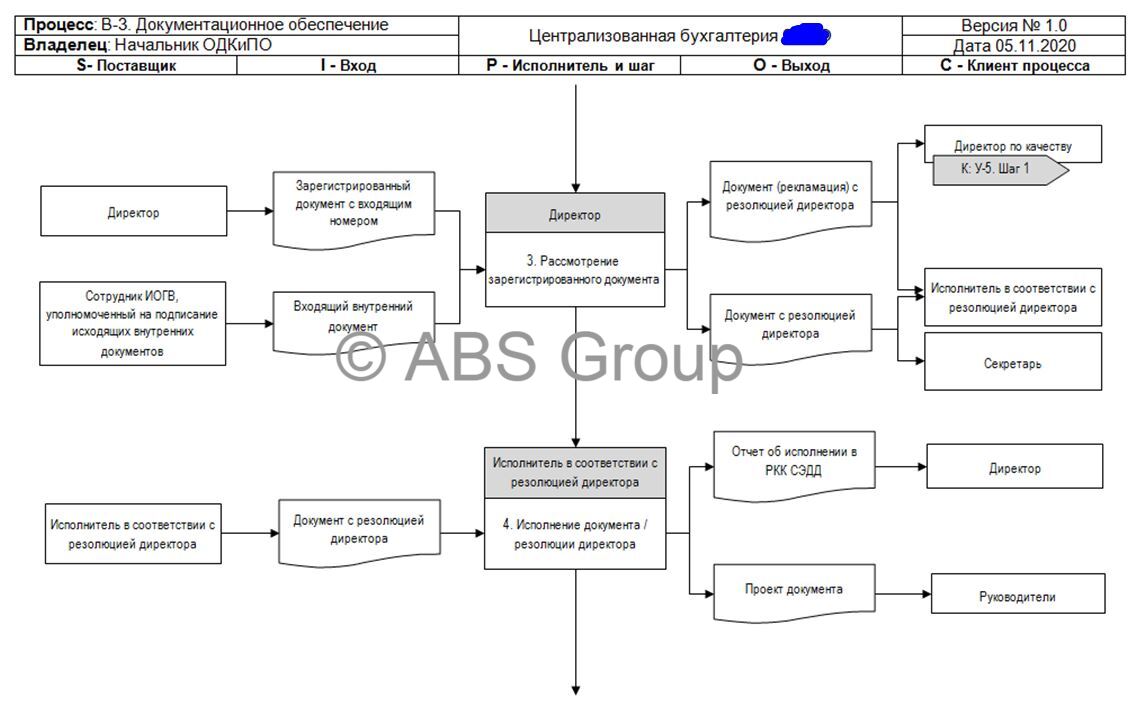

Так выглядит карточка бизнес-процесса:

Так выглядит фрагмент схемы бизнес-процесса:

После разработки, сквозного просмотра и согласования схем всех процессов, каждый процесс (в ходе длительных обсуждений) получил табличное описание, содержащее подробные требования ко входам и выходам процессов: по содержанию, форме, способу и времени предоставления.

По сути, это было конструирование бизнес-процессов и всех сопутствующих решений силами сотрудников при методическом сопровождении консультантами.

Сотрудники сами создавали, улучшали и согласовывали технологию своей работы.

Коллеги из разных отделов получили возможность высказаться и быть услышанными. Были обсуждены как уже хорошо известные проблемы, так и риски рассматриваемых вариантов.

Все решения были объединены в регламенты соответствующих бизнес-процессов, разработаны документы второго уровня (рабочие формы, типовые шаблоны, чек-листы).

И все это специалисты Клиента сделали своими руками! Консультанты не написали ни одного регламента.

Что же делали в течение этих девяти месяцев консультанты? Если коротко - задавали курс и работали с командой Клиента:

- Определяли методологию и график проекта.

- Передавали команде знания и навыки: обучали подходу, и используемым инструментам, нотации SIPOC, корректному описанию результатов и т.д.

- Структурировали время, организовывали и поддерживали регулярный процесс.

- Фасилитировали рабочие сессии. Это были 28 регулярных еженедельных сессий на протяжении 9 месяцев.

- Давали обратную связь по документам, разработанным сотрудниками Клиента к каждой следующей сессии. В среднем каждый бизнес-процесс (регламент) требовал 8-10 циклов «проверка – отработка замечаний».

- Мотивировали, поддерживали, показывая людям их успехи и победы, в том числе мотивировали команду Клиента работать с процессами самостоятельно.

Основные результаты

1. Клиент получил возможность для качественного выполнения ЦБ программы централизации бухучета - была выстроена функционирующая формализованная система бизнес-процессов.

2. Организационные изменения.

- Была введена приказом система управления по бизнес-процессам.

- Должностные инструкции дополнены ссылками на соответствующие регламенты.

- Введена должность Директора по качеству.

- Запущен мониторинг степени удовлетворенности ОИВ (то есть обслуживаемых клиентов) сервисом.

3. Культурный сдвиг.

Сотрудники стали хозяевами своих процессов. Произошло изменение риторики в обсуждениях группы, - от начального стеснения и неуверенности в произнесении «процессных» терминов до четкой процессной логики дискуссий в дальнейшем. Оно и понятно – это они сделали свои процессы!

…И о неожиданном плюсе дистанционного взаимодействия. Оно заставило нас переформатировать несколько крупных мероприятий в еженедельные такты взаимодействия. Плюс «домашние задания» между тактами. В свою очередь, это сделало воздействие на сознание руководящей команды весьма регулярным. Как следствие получившийся режим позволил изменить сознание участников сильнее, чем меньшее количество более крупных мероприятий.

А в каком состоянии бизнес-процессы в вашей организации?