Разработка и реализация методики оценки эффективности инвестиционной (проектной) деятельности домостроительного комбината в г. Москве

Клиент

Один из крупнейших домостроительных комбинатов (ДСК) в г. Москве. В компании работает несколько тысяч человек. Располагает несколькими заводами по изготовлению железобетонных изделий, рядом вспомогательных производств, монтажных управлений, строительным управлением.

Проблема / постановка задачи

Комбинат столкнулся с рядом проблем. На момент начала проекта на Комбинате сохранялась система управления, оставшаяся со времен СССР, но претерпевшая ряд несистемных изменений.

Система управления не выполняла целого набора необходимых функций финансового и технико-экономического управления. В частности, не проводилась оценка эффективности инвестиционной деятельности Комбината.

Проекты строительства домов Комбинатом имели ряд весьма специфических черт, не позволяющих «с ходу» проводить оценку эффективности проекта классическими методами. В частности, (1) Комбинат рассчитывался с несколькими контрагентами:

- префектурами административных округов Москвы;

- подрядчиками (нулевой цикл, часть отделочных работ, поставки лифтового оборудования);

- разными типами покупателей.

Таким образом, возникла задача оценки эффективности взаимодействия с каждым контрагентом.

(2) в качестве средства оплаты активно использовались построенные площади:

- Комбинат рассчитывался с одним из своих подрядчиков (нулевой цикл) готовыми квартирами.

- Комбинат продавал непостроенные квартиры по т. н. схеме «соинвестирования», когда покупатель оплачивает еще непостоенное жилье по ценам, несколько ниже рыночных на момент оплаты.

- Комбинат рассчитывался с городом, передавая часть построенных жилых и нежилых помещений городской администрации.

Таким образом, возникла задача оценки и прогнозирования рыночной стоимости квартир, передаваемых Комбинатом в конце периода строительства (т. е. используемых в качестве специфической валюты).

(3) существовало несколько каналов сбыта жилья:

- соинвесторам на этапе строительства (скидка была тем больше, чем меньше процент завершения здания),

- физическим лицам после строительства,

- оптовые продажи риэлторским агентствам;

- розничные продажи физическим лицам.

Разумеется, при этом использовались разные цены. И делалось это «на глаз», - никакого экономического обоснования тех или иных скидок с цены не было.

Встала задача разработки методики, позволяющей оценировать эффективность проектов и экономически обоснованно выстраивать отношения с контрагентами.

Выполненные работы

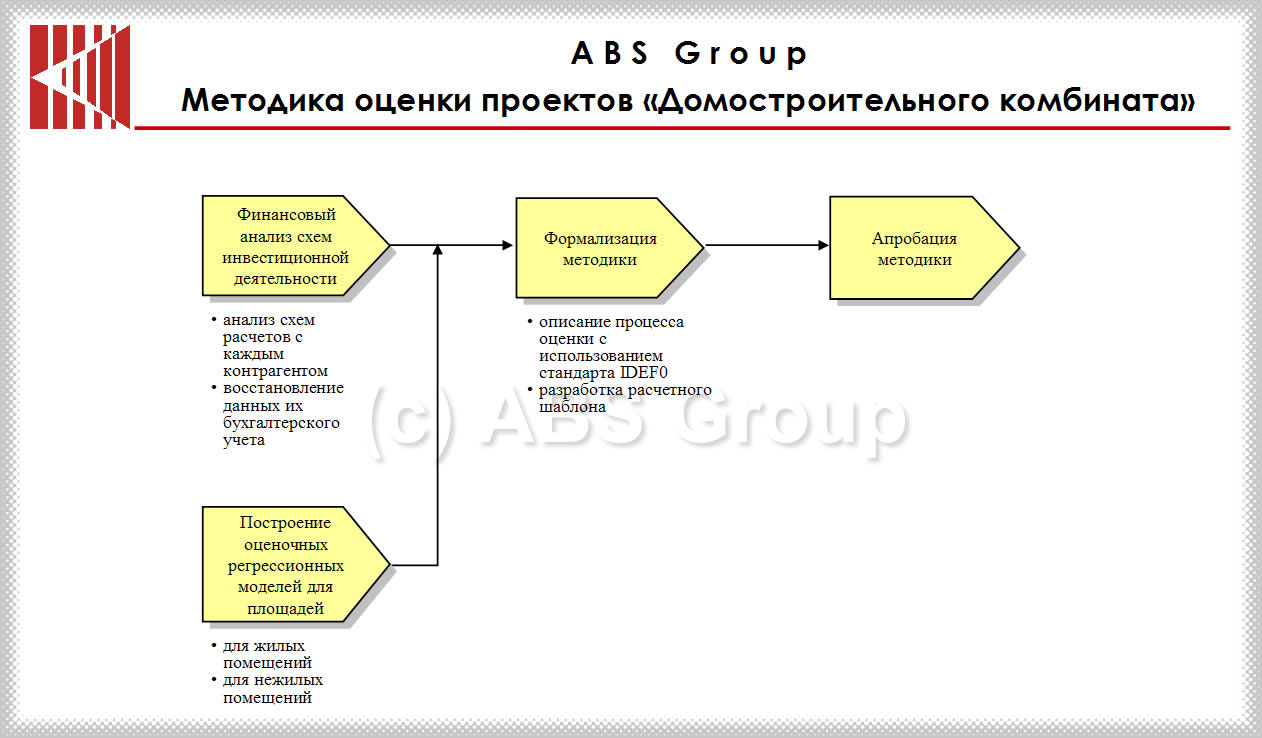

Логика проектных исследований представлена на рисунке.

Проект выполнялся в три этапа.

1. Финансовый анализ схем инвестиционной деятельности Комбината

Прежде всего, был проведен финансовый анализ проектов строительства. Для этого потребовалось:

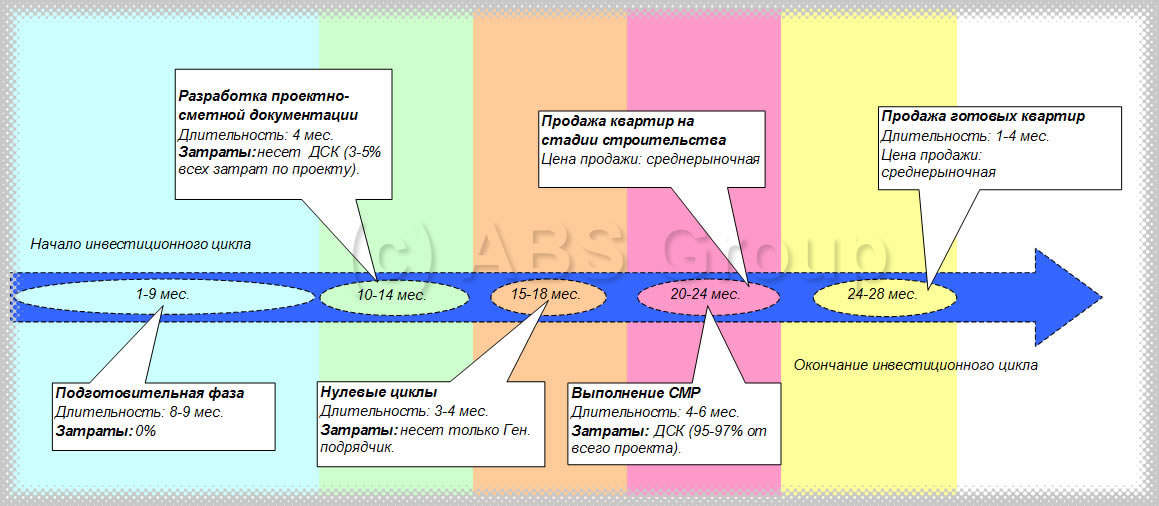

- Изучить инвестиционный цикл Комбината.

- Восстановить по данным котлового (!) бухгалтерского учета все затраты и поступления в привязке ко времени и конкретным объектам.

- Заменить учетную бухгалтерскую оценку передаваемых и продаваемых площадей их рыночной стоимостью.

Это сделало необходимым проведение соответствующего статистического исследования и построение пятифакторной множественной регрессионной модели для жилых помещений и трехфакторной – для нежилых. В моделях также проводилась корректировка по инфляционным прогнозам.

Модели позволяли прогнозировать рыночную стоимость передаваемых площадей, что делало возможным приведение этого «участка» деловых отношений от натурального к денежному выражению.

- Учесть фактор времени и рассчитать показатели эффективности проекта. Рассчитывались как показатели проекта в целом, так и эффективность ценообразования для каждого участника.

По результатам оценок стало ясным, что Комбинат передает площади по значительно заниженным ценам. А отношения с некоторыми контрагентами с учетом фактора времени были просто невыгодны.

Так, например, у руководства Комбината бытовало мнение о «35% рентабельности проекта». С учетом всех факторов рентабельность проектов реально колебалась в районе нуля, а иногда была отрицательной.

Дополнительные расчеты с учетом сезонной колеблемости рынка также (в привязке к конкретным объектам) позволили:

- определить предпочтительный момент времени (месяц) постановки построенных площадей на баланс Комбината;

- определить крайние сроки, до которых было необходимо реализовать построенные помещения. рис.

2. Разработка методики оценки инвестиционной деятельности Комбината

Выработанный в ходе предварительного анализа подход был оформлен в виде регламента выполнения бизнес-процесса. Была создана модель процесса в нотации IDEF0, создан шаблон Excel, значительно облегчающий подготовку данных и анализ, подготовлено руководство по использованию модели и шаблона.

Созданный инструментарий позволял:

- определять статистически обоснованную цену на возводимые помещения и использовать ее в переговорах с контрагентами;

- проводить анализ эффективности проекта в целом и по участникам;

- проводить сценарныей анализ каждого строительного проекта.

3. Апробация методики оценки инвестиционной деятельности

Расчетный инструментарий был апробирован на данных по трем построенным объектам и позволил Комбинату в дальнейшем формировать обоснованные условия сделок.

Длительность выполнения работ составила 6 месяцев.

Основные результаты

1. Выяснилось, что в целом Комбинат переплачивал практически всем своим контрагентам. Стало ясно, что ценообразование было как минимум «формально бухгалтерским» и никак не учитывало ни динамику рынка (общую и сезонную), ни фактор времени.

2. Комбинат получил достоверный и практически применимый инструмент оценки и прогноза рыночной стоимости построенных им жилых и нежилых помещений на основе их объективных (и существенных для рынка) характеристик. Эти возможности были использованы для корректировки ценовой политики Комбината.

3. Комбинат получил инструмент обоснованной оценки эффективности предполагаемого инвестиционного проекта с учетом специфики его сделок и с возможностью проведения сценарного анализа.